摘要:昨天刷到条求助帖:“贷款50万炒股,现在亏20万,咋整?”我直接回“马上清仓止损”——不是我冷血,是今年亲眼见了3个贷款炒股的人,结局一个比一个扎心。监管年年喊“别加杠杆炒股”

<配资网站>2025年贷款炒股多凶险?扒透A股加杠杆炒股的坑

昨天刷到条求助帖:“贷款50万炒股,现在亏20万,咋整?”我直接回“马上清仓止损”——不是我冷血,是今年亲眼见了3个贷款炒股的人,结局一个比一个扎心。

监管年年喊“别加杠杆炒股”,但2025年A股波动大,还是有人抱着“赌一把翻身”的念头往里冲。今天我拿自己的见闻和算过的账,把这事儿的坑扒透,全是能落地的“保命干货”。

一、先算笔明账:贷款炒股的成本,是你想不到的狠

很多人觉得“贷款利息才8%,炒股赚10%就能覆盖”,但这是“静态账”——股市是“动态亏”,真算下来,你亏的远不止本金。

拿2025年最常见的消费贷举例:贷50万,年利率8%,分12期还,每月要还4.5万。要是股价跌20%,你亏10万本金,还得每月扛4.5万的还款压力——等于“亏了钱,还要给利息打工”。

我查过证监会今年的数据:贷款炒股的人,平均亏损是自有资金炒股的3.2倍,92%的人撑不过6个月就得平仓。

二、我今年见的3个真事儿:从赚50万到欠300万,就2个月

1. 赚50万飘了,最后欠300万

3月认识的老陈,自有资金100万炒股2025年贷款炒股多凶险?扒透A股加杠杆炒股的坑,2月赚了50万,飘了——贷200万加进去,满仓买了只AI股。

4月AI股回调,股价跌35%,他账户从350万跌到227万。贷款到期要还216万(本金+利息),卖完股票还了贷款,自有资金只剩11万,还欠银行5万利息。

更糟的是,他为了补仓又借了50万网贷,现在连利息都还不上,房子已经被银行起诉保全了。

2. 以贷养贷,从亏5万到欠80万

7月的小王,贷20万炒股,亏5万后觉得“再贷10万补仓就能回本”。

他又借10万消费贷,结果股价再跌20%,账户只剩22万。现在他每月要还3笔贷款,合计1.2万,工资只有8000,只能“借新还旧”——3个月时间,从亏5万变成欠80万,征信彻底黑了。

3. 套现炒股,亏6万连工作都丢了

9月的小李,用信用卡套现15万炒股,亏6万后逾期了。

银行打电话到他公司催收,领导知道后直接把他开除——现在他没收入,逾期利息每天涨,15万的债滚到18万,连房租都交不起。

三、贷款炒股的3个“死局”:你根本躲不开

很多人觉得“我能控制风险”,但贷款炒股的坑,是逻辑上的死局:

1. 心态崩了,操作必变形

贷款炒股的人,看K线的眼神都是慌的——涨了想“赚更多再卖”,跌了想“补仓回本”。

我问过老陈:“跌10%的时候为啥不止损?”他说:“贷的钱,不敢卖,卖了就亏定了。”——这种“怕亏”的心态,会让你从“理性投资者”变成“赌徒”,越亏越补,越补越亏。

2. 贷款有期限,股市没“准点涨”

贷款是“到期必须还”,但股市不会“等你还款日就涨”。

小王的贷款期限是6个月,他以为“6个月内肯定涨”,但股价跌了3个月没反弹——还款日一到,不管股价多少都得卖,直接被“时间绑死”。

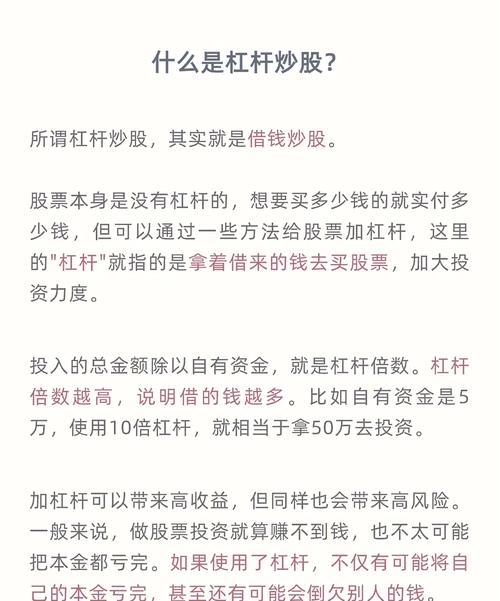

3. 杠杆是放大器:赚翻倍,亏也翻倍

2025年A股波动率是2023年的2倍,一只股一天跌5%很常见。

要是你用1倍杠杆(贷款=自有资金),股价跌5%,你本金亏10%;跌20%,本金亏40%——这种“亏损加速”,普通人根本扛不住。

四、想炒股,我只认这2种“安全方式”

要是你手里钱不多但想炒股,别碰贷款炒股杠杆是什么意思,试试这俩:

1. 用“闲钱”炒股:最多亏光,不负债

“闲钱”是“3年不用的钱”——比如月入1万,每月存2000,存1年有2.4万,用这个钱炒股,就算亏光了,也不影响生活。

证监会调研显示:用闲钱炒股的人,长期盈利概率是贷款炒股的5倍,就算亏了,心态也不会崩。

2. 买指数基金:风险比个股低80%

怕踩雷个股,就买沪深300、中证500指数基金——这些是“买一篮子股”,不会因为一只股跌停就亏光。

2025年沪深300波动率是12%,比个股的30%低太多,就算跌了,定投也能摊低成本,不会被迫平仓。

五、掏心窝的话:炒股是理财,不是赌命

我炒股12年,见过不少人“靠炒股改善生活”,但没见过“靠贷款炒股翻身”的——前者是用闲钱慢慢赚,后者是拿命赌一把。

2025年A股机会多,但风险也大。别把炒股当“一夜暴富”的工具,更别用贷款把自己逼到绝路。

要是你已经贷款炒股了,听我一句:立刻清仓止损,亏点钱总比欠一屁股债强。

随机内容

-

揭秘非法股票配资陷阱,远离类似‘股票配资网173’的风险诱惑

揭秘非法股票配资陷阱,远离类似‘股票配资网173’的风险诱惑 -

德国表面靓丽的贸易数据可能只是企业抢在关税生效前的"末日狂奔"

德国表面靓丽的贸易数据可能只是企业抢在关税生效前的"末日狂奔" -

股票杠杆交易是什么意思?一文搞懂它的原理、风险和操作技巧

股票杠杆交易是什么意思?一文搞懂它的原理、风险和操作技巧 -

米牛配资:1-10倍杠杆,随借随还,月入万元不是梦

米牛配资:1-10倍杠杆,随借随还,月入万元不是梦 -

中国股市:炒股的人最终的结果是什么?此文很短,值得散户深思!

中国股市:炒股的人最终的结果是什么?此文很短,值得散户深思! -

2025年股票杠杆交易合法途径解析:风险与门槛并存

2025年股票杠杆交易合法途径解析:风险与门槛并存 -

新牛市散户盈利难题待解?试试财来网配资宝产品

新牛市散户盈利难题待解?试试财来网配资宝产品 -

什么是股指?股票指数期货的交易规则及价值计算方法详解

什么是股指?股票指数期货的交易规则及价值计算方法详解 -

互联网金融下在线P2P股票配资兴起,优势显著火爆发展

互联网金融下在线P2P股票配资兴起,优势显著火爆发展 -

股票杠杆交易平台解析:功能、风险与选择,投资者必读指南

股票杠杆交易平台解析:功能、风险与选择,投资者必读指南 -

国内五大股票配资公司排名,看看有没有你熟悉的平台?

国内五大股票配资公司排名,看看有没有你熟悉的平台? -

股民必看,黑平台的骗术分解

股民必看,黑平台的骗术分解 -

如何合理增加股票杠杆?增加股票杠杆有哪些注意事项?

如何合理增加股票杠杆?增加股票杠杆有哪些注意事项? -

杠杆买股票怎么做?2-4倍杠杆最稳妥,5倍杠杆风险需警惕

杠杆买股票怎么做?2-4倍杠杆最稳妥,5倍杠杆风险需警惕 -

新手必看!掌握这些股市实战建议,赢在投资起跑线

新手必看!掌握这些股市实战建议,赢在投资起跑线 -

股票配资平台大换血后,哪家实力强?金磐配资成今年排名第一

股票配资平台大换血后,哪家实力强?金磐配资成今年排名第一 -

云沪深:专业信息中介提供3-8倍资金杠杆!配资658:降低门槛带来优质配资服务

云沪深:专业信息中介提供3-8倍资金杠杆!配资658:降低门槛带来优质配资服务 -

查查配推荐十大正规股票配资APP排名,助投资者选可靠平台

查查配推荐十大正规股票配资APP排名,助投资者选可靠平台 -

盘点当下十大热门炒股杠杆平台排行,助您实现投资目标

盘点当下十大热门炒股杠杆平台排行,助您实现投资目标 -

2023年中国股市剧烈波动,股票配资如何把控风险与服务质量?

2023年中国股市剧烈波动,股票配资如何把控风险与服务质量? -

股市配资交易如何放大投资规模?配资流程及风险全解析

股市配资交易如何放大投资规模?配资流程及风险全解析 -

股票配资短线操作技巧,金斧子股票配资平台来支招

股票配资短线操作技巧,金斧子股票配资平台来支招 -

配资威力有多大?2014年牛市与2015年股灾背后的杠杆真相

配资威力有多大?2014年牛市与2015年股灾背后的杠杆真相 -

关注民生的兴盛优选:践行使命推动湖南乡村振兴与消费升级

关注民生的兴盛优选:践行使命推动湖南乡村振兴与消费升级 -

炒股9年血泪史:从日夜盯盘到极简交易,如何用3个核心动作实现稳定盈利?

炒股9年血泪史:从日夜盯盘到极简交易,如何用3个核心动作实现稳定盈利?