摘要:在配资链条里,杠杆倍数决定“速度”,而利息决定“寿命”。同样 10 万元本金,有人用 5 倍杠杆一年赚 50%

<配资网站>配资链条里杠杆倍数与利息的秘密,8000字拆解定价逻辑

在配资链条里,杠杆倍数决定“速度”,而利息决定“寿命”。同样 10 万元本金,有人用 5 倍杠杆一年赚 50%,却因年化 18% 的利息被拖垮;也有人用 3 倍杠杆年化 9% 利息稳健翻倍。本文用 8000 字拆解利息背后的定价逻辑、潜规则与政策雷区,让你一眼看懂到底在给谁“打工”。

二、利息的四大定价因子

资金源头决定地板价

• 银行优先级资金:成本 3.2%–4.1%/年,只做券商两融或结构化信托,普通散户拿不到。

• 券商两融:官方利率 7.2%–8.6%/年,可随央行 5 年期 LPR 浮动。

• 小贷/担保公司:自有资金成本 6%–7%,对外报价 9%–12%。

• P2P 资金池:已被监管叫停,早期畸形报价 24% 以上。

杠杆倍数决定风险溢价

主流公式:实际年化 = 基础利率 ×(1 + 杠杆倍数 × 风险系数)。

例:基础利率 8%,风险系数 0.25,则 3 倍杠杆年化 = 8% ×(1 + 3 × 0.25)= 14%。

期限结构决定流动性溢价

• 日配:万三–万五/天,折算年化 11%–18%,可随时终止。

• 月配:0.8%–1.2%/月,年化 9.6%–14.4%,提前终止需补 3 天利息。

• 季配:2.2%–3%/季配资杠杆,年化 8.8%–12%,锁仓期 90 天。

• 年配:7%–9%/年,但多数平台要求中途每 90 天重估保证金,一旦回撤 20% 即强制加息或平仓。

区域与渠道价差

• 深圳、杭州:资金充裕,年化比全国均价低 0.5–1 个百分点。

• 东北、西北:资金稀缺,年化普遍上浮 1–2 个百分点。

• “线上 SaaS 分仓”比“线下营业部”低 0.3–0.7 个百分点,原因在于运营成本摊薄。

三、计息方式的七种“变形记”

单利 vs 复利

行业默认单利,但部分平台把“利息滚动再借”做成事实复利。

T+0 按日计息 vs T+1 计息

高频交易者务必确认,后者周末节假日多算一天。

随借随还

按小时计息,算法:本金×小时利率×实际占款小时/24。

阶梯计息

盈利>10% 后,利率自动上调 20%,防止“浮盈不付息”的道德风险。

砍头息

借款 100 万,先扣 3 万利息,实际到手 97 万,真实年化 = 名义利率 /(1 – 砍头比例)。

暗扣:软件服务费 + 通道费

表面年化 9%,加上万三交易佣金、0.1% 平台服务费,实际成本≈10.5%。

利息换佣金

平台把部分利息转为“交易手续费返佣”,看似利息低,实则滑点更大。

四、风控折扣:利息的隐藏优惠

保证金折扣

• 保证金≥60%,利率–0.5%;

• 追加担保物(国债逆回购、银行理财质押),利率再–0.3%。

白名单标的折扣

• 沪深 300 成分股利率–0.2%,ST 股+2%。

机构户优惠

量化私募或上市公司套保账户,利率可谈至 6%–7%。

六、实战成本测算:一张 Excel 模板

假设:本金 50 万,5 倍杠杆,月配利率 1%,交易佣金万三,持仓 30 天。

利息 = 250 万 × 1% = 2.5 万

佣金 = 250 万 × 万三 × 20 次双边 = 1.5 万

印花税 = 250 万 × 0.1% × 10 次卖出 = 2500 元

实际占用资金成本 =(2.5 + 1.5 + 0.25)/ 50 万 = 8.5%/月,折合年化 102%!

结论:短线高频+高杠杆,佣金与印花税可能反超利息。

七、横向对比:三种主流渠道利息一览

券商两融 ≤2 7.2%–8.6% 佣金万2.5 130% 高

信托结构化 2–3 8%–10% 通道费0.3%/年 120% 中

民间线上配资 3–10 9%–18% 服务费0.1% 110% 低

八、如何谈判把利息打下来:5 个技巧

拿银行流水证明还款能力,利率立减 0.5–1 个点。

选择季度末、年末资金紧张期反向压价,平台冲量往往愿意降 0.3–0.5 个点。

承诺日均仓位≥80%,平台资金利用率提高,利率可谈。

多家比价,把 A 平台报价给 B 平台看,行业惯例至少再降 0.2 个点。

用券源互换:提供可出借的券源给平台做融券,利息再降 0.1–0.2 个点。

九、利息之外:不可忽视的隐性成本

滑点成本:高杠杆+市价单,一次滑点 0.3% 相当于 10 天利息。

机会成本:利息每日计提,资金无法转做逆回购或打新。

心理成本:高息压力导致频繁止损,策略变形。

十、未来三年利息走势预测

• 2025 Q4:央行继续降准 25bp,券商两融利率或下调至 6.8%。

• 2026:持牌机构线上化完成,行业平均利率跌破 9%。

• 2027:区块链清算+智能合约普及,资金流转效率提升,利率再降 0.5–1 个百分点。

炒股配资利息不是简单的“年化百分之几”,而是一张由资金源头、杠杆倍数、期限结构、区域价差、政策红线交织的立体网。牢记三句话:

算清“实际年化”而非“名义利率”;

把利息与滑点、佣金合并计算,才是真正的资金成本;

任何时候,利息支出不应高于策略预期收益的 30%配资链条里杠杆倍数与利息的秘密,8000字拆解定价逻辑,否则你就是在给资金方打工。

把这篇文章收藏起来,下次再看到“低息配资”广告,先翻出 Excel 模板算一遍,就不会被数字游戏割韭菜。

随机内容

-

融资融券交易技巧:变化买入顺序及调整融资规模有何不同?

融资融券交易技巧:变化买入顺序及调整融资规模有何不同? -

杠杆配资的原理与风险剖析,你了解多少?

杠杆配资的原理与风险剖析,你了解多少? -

股票杠杆原理是什么?这一原理对投资者有什么启示?

股票杠杆原理是什么?这一原理对投资者有什么启示? -

牛市赚钱新渠道 团贷网股票配资受热捧

牛市赚钱新渠道 团贷网股票配资受热捧 -

暗访股票配资:4倍杠杆起步最高至10倍 年化利息超16%

暗访股票配资:4倍杠杆起步最高至10倍 年化利息超16% -

免息股票配资 线上配资调查:苹果等移动应用商店成“黑洞”

免息股票配资 线上配资调查:苹果等移动应用商店成“黑洞” -

金斧子与众诚速配:专注证券配资借贷,助力股民投资

金斧子与众诚速配:专注证券配资借贷,助力股民投资 -

股市涨跌中杠杆炒股的奥秘:杠杆倍数与保证金比例解析

股市涨跌中杠杆炒股的奥秘:杠杆倍数与保证金比例解析 -

配资炒股风险多?深度解析市场、杠杆与信用风险策略

配资炒股风险多?深度解析市场、杠杆与信用风险策略 -

股票配资:投资者借助借贷资金交易,放大盈利空间的方式

股票配资:投资者借助借贷资金交易,放大盈利空间的方式 -

投资10万被配资50万!轻信荐股陷虚假App平台骗局?

投资10万被配资50万!轻信荐股陷虚假App平台骗局? -

互联网股票配资 - 高危杠杆游戏

互联网股票配资 - 高危杠杆游戏 -

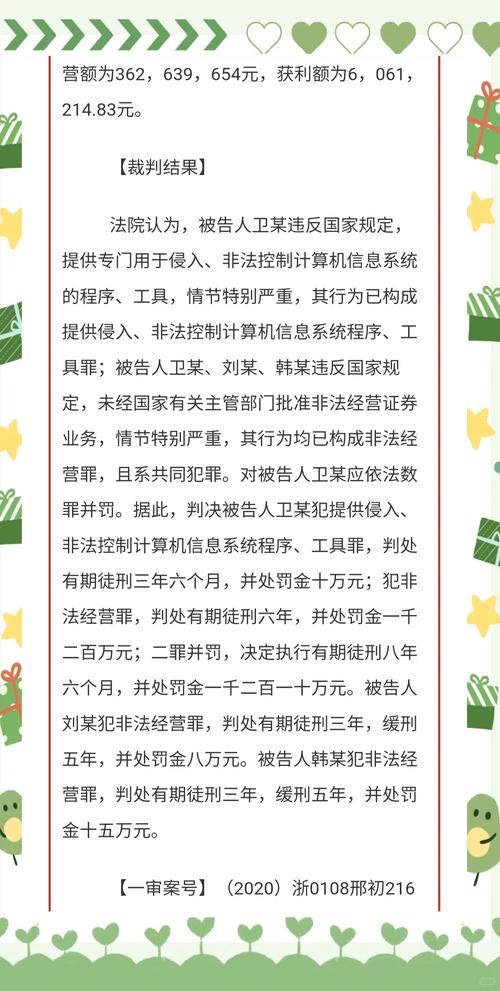

全国首例以所谓“FOF基金”形式提供场外配资非法经营犯罪案件一审公开宣判

全国首例以所谓“FOF基金”形式提供场外配资非法经营犯罪案件一审公开宣判 -

股市虽给人赚钱机会,但人性弱点致股民败多胜少,你知道为何吗?

股市虽给人赚钱机会,但人性弱点致股民败多胜少,你知道为何吗? -

炒股新手必看!掌握这些基础技巧,逐步开启投资之路

炒股新手必看!掌握这些基础技巧,逐步开启投资之路 -

证监会定调违规配资 米牛网宣布停止股票质押借款中介业务

证监会定调违规配资 米牛网宣布停止股票质押借款中介业务 - 炒股赚钱有啥秘诀?掌握这几点,让你在股市站稳脚跟

-

场外配资扰乱资本市场秩序,证监会严打,附吴某非法经营案

场外配资扰乱资本市场秩序,证监会严打,附吴某非法经营案 -

揭秘外盘期货黑平台套路!监管造假、杠杆陷阱、出入金把戏全知道

揭秘外盘期货黑平台套路!监管造假、杠杆陷阱、出入金把戏全知道 -

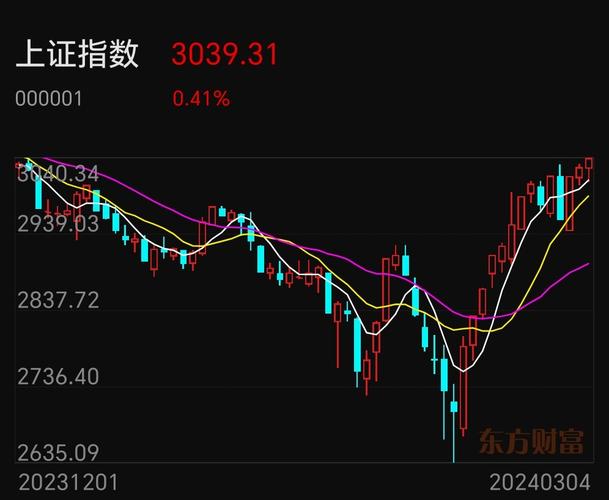

3月以来大盘行情再起,沪深两市融资规模不断增大创新高

3月以来大盘行情再起,沪深两市融资规模不断增大创新高 -

A股连续上涨成交量破万亿,杠杆资金加速入场,配资死灰复燃?

A股连续上涨成交量破万亿,杠杆资金加速入场,配资死灰复燃? -

股票投资加杠杆是什么意思?加杠杆风险大吗?如何操作?

股票投资加杠杆是什么意思?加杠杆风险大吗?如何操作? -

资金优配:在波动市场中寻求稳健投资策略

资金优配:在波动市场中寻求稳健投资策略 -

配资炒股风险重重?市场、资金、信用风险需警惕

配资炒股风险重重?市场、资金、信用风险需警惕 -

股票杠杆实战策略大揭秘!趋势明确时动用杠杆可降低风险

股票杠杆实战策略大揭秘!趋势明确时动用杠杆可降低风险