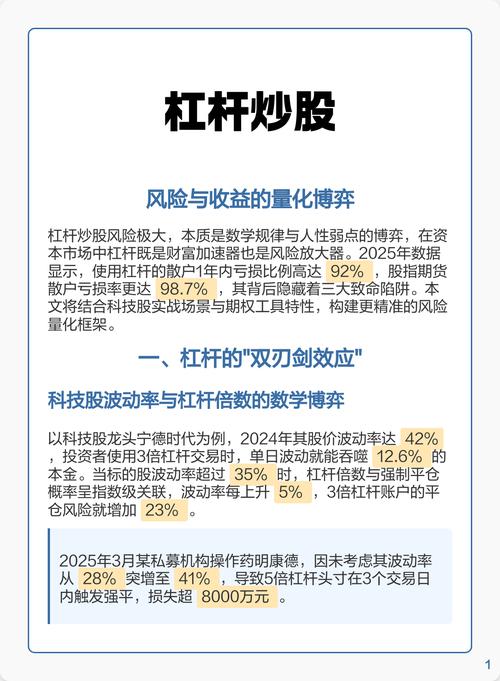

摘要:炒股开户配资平台大家好我是洋洋,每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~ 前言 很多普通人心里根深蒂固一个想法:钱只有存银行才稳妥

<配资网站>别被误导!新手股民必知炒股开户配资平台资金安全真相

大家好我是洋洋,每天给大家带来最新动态,内容随缘更,每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

前言

很多普通人心里根深蒂固一个想法:钱只有存银行才稳妥,放到证券股票账户里风险极大,平台跑路、资金消失随时可能发生。平时闲置资金宁可放在银行卡活期拿极低利息,也不敢转入证券账户闲置,哪怕只是短期存放,内心充满顾虑。

还有不少人被网上片面言论误导,要么一味吹捧证券账户绝对安全,要么全盘否定证券资金托管机制,两种极端说法让普通投资者分不清真相。尤其很多新手股民,不清楚第三方存管制度的底层逻辑,误以为资金直接存放在券商公司手中,担心券商倒闭导致本金全部亏损。

今天洋洋结合2026年《证券法》、证券客户资金第三方存管管理办法、存款保险、证券投资者保护基金两套双重保障机制,客观对比银行储蓄、证券账户闲置资金的安全防护体系,讲清楚为什么合规证券账户内的闲置资金,隔离度、保障力度反而更强,同时明确区分:闲置现金和股票基金投资盈亏完全两码事,账户现金安全不代表投资没有波动风险,不诱导盲目入市,只科普资金托管安全规则,客观中立解读,打消大众对证券存管的误解。

先梳理全文核心重点:

1. 国内正规券商全部执行银行第三方存管,股民资金全程由商业银行独立托管,券商无法触碰、挪用客户闲置现金,从根源杜绝卷款跑路;

2. 银行存款依靠存款保险50万限额保障,证券账户闲置资金同时受第三方存管银行+证券投资者保护基金双重兜底,隔离层级更高;

3. 安全仅针对账户内未投资的闲置现金,买入股票、基金、理财会受市场行情波动,存在本金盈亏风险,二者不能混为一谈;

4. 非法场外配资、虚拟交易平台无存管机制,资金不受任何保护,只有持牌正规证券公司账户才能享受完整安全保障。

一、弄懂核心制度:第三方存管,彻底隔离券商与客户资金

绝大多数人担心证券账户不安全,根源是不了解第三方存管这套硬性监管制度,这也是证券资金安全性高于普通理财、甚至银行单一保障的核心底层规则。

1. 资金完全分开存放,券商无权划转

投资者开通股票账户时,必须绑定本人名下一类储蓄卡作为存管银行,所有银证转账资金全部在银行系统内部流转。

我们转入证券账户的现金,并不会进入证券公司对公账户,而是单独开立客户资金专用存管子账户,由银行单独管理、单独记账。证券公司只能接收交易指令,没有权限划转、支取、挪用客户闲置资金,哪怕券商经营出现亏损、重组、破产,客户存管资金也会完整留存于银行,不会被用来偿还券商债务。

2. 每一笔转账双向留痕,监管实时监控

银证转入、转出所有流水同步推送证监会、交易所、银行三方后台,每一笔资金进出都有永久记录,不存在私下划转、暗箱操作。监管系统会实时比对客户持仓、资金余额,一旦出现异常划转行为,系统自动预警,监管第一时间介入核查。

3. 账户资金独立清算,破产不牵连股民资产

《证券法》明确规定:证券公司因经营不善进入破产清算程序,客户存管资金不属于券商清算资产,优先全额返还给投资者。

反观很多非持牌理财机构、小型金融公司,客户资金直接进入企业自有账户,企业负债破产后,资金会被纳入清算资产,回款周期漫长炒股开户配资平台,甚至出现损失。

二、双重兜底保障:银行存管+投资者保护基金,两层防护

银行存款只有存款保险一层保障,限额50万元;正规证券账户闲置现金拥有双重兜底机制,防护层级更高,分开讲清楚两套保障的作用。

第一层:商业银行第三方存管基础保障

资金存放在国有、股份制正规商业银行,银行按照储蓄资金同等标准保管客户证券闲置现金,银行自身受银保监会严格监管,资金存取、划转规则标准化,不会出现随意冻结、扣划客户资金的情况。

第二层:中国证券投资者保护基金专项兜底

所有正规券商每年按交易规模缴纳保费,存入投资者保护基金,专门用于券商风险事件后的客户资金赔付。

如果出现极端情况:存管银行配合券商违规划转资金、券商违规操作导致客户现金损失,保护基金会先行垫付客户闲置资金,再向责任方追偿。这套专项基金是银行存款保险之外的第二层安全网,银行储蓄不具备同类二次赔付机制。

两者安全机制直观对比

1. 银行存款:仅存款保险保障,单人单家银行本息50万以内全额赔付,超出部分依靠银行清算回款;

2. 证券闲置现金:银行独立托管隔离+证券保护基金双重兜底,资金和券商资产完全切割,不存在券商负债消耗客户现金的问题。

这里必须再次划清边界:保护基金只赔付未进行投资的闲置现金,如果是买入股票、基金产生的价格下跌亏损,属于正常市场投资风险,不在赔付范围内。

三、很多人混淆两个概念:账户闲置现金 ≠ 股票投资风险

网上大部分争论都源于概念混淆,把“资金存放安全”和“投资盈亏风险”混为一谈,分开讲透,避免产生误解。

1. 存放在证券账户的闲置现金(未买任何产品)

只做银证转账停留,不买入股票、基金、可转债、券商理财,这笔资金本质等同于银行活期存款,每日结算活期利息,本金不会产生任何亏损,受到双重存管机制完整保护,不存在跌价、亏损风险。

这笔钱的安全逻辑,比拼单放在银行卡活期隔离效果更强,券商碰不到资金,多一层保护基金兜底。

2. 买入股票、基金、各类资管产品后

资金转化为有价证券,价格跟随市场行情波动,会出现浮盈、浮亏,这是投资本身的市场风险,和账户存放现金的安全保障无关。

简单举例:10万元转入证券账户,全部不买产品,10万本金完整安全;拿其中8万买入股票,股价下跌亏损,亏损的是投资部分,剩余2万闲置现金依旧完整受保护,不能因为股票亏钱就判定证券账户不安全。

四、银行存款存在三类隐性风险,证券存管机制可以规避

很多人只看见银行的优势,忽略普通储蓄卡存放资金的几类隐患,而证券第三方存管制度从规则上规避了这些问题。

风险一:银行内部违规代扣、捆绑扣费

部分银行会在客户不知情时开通短信、理财、保险自动扣费,小额管理费、年费直接从储蓄卡扣除;证券存管账户资金,任何扣费、划款必须客户主动交易确认,不存在银行单方面自动代扣业务,无隐形扣费。

风险二:银行卡出借、泄露后被盗刷

储蓄卡绑定各类支付软件,泄露验证码、卡片信息容易被第三方盗刷;证券银证转账实行同名卡唯一绑定,只能在本人同名银行卡和证券账户之间互转,无法对外转账、支付消费,就算账户密码泄露,资金也只能转回本人银行卡,盗刷分子无法转出占用。

风险三:银行经营风险下超出50万存款保险限额

单家银行存款本息超过50万,超出部分不享受存款保险全额赔付;大额闲置资金分多家银行存放十分麻烦,证券账户闲置资金由银行独立分户托管,不受50万限额单一约束,双重兜底降低大额资金存放风险。

五、四类高风险渠道,和正规股票账户完全区分开,切勿混淆

市面上很多打着“股票投资”旗号的平台,没有第三方存管,资金毫无安全保障,很多人误把这类骗局当成正规证券账户,踩重大损失,四类平台坚决远离。

第一类:场外配资平台

虚拟分仓软件,没有证监会券商牌照,资金转入对方私人账户别被误导!新手股民必知炒股开户配资平台资金安全真相,无第三方银行存管,平台随时跑路,本金全部损失,不受任何监管保护。

第二类:虚拟股票交易APP

仿冒券商界面,不能在证监会官网查询资质,出入金通过微信、私人银行卡,后台人为控制涨跌,属于典型金融诈骗。

第三类:境外无牌照港股、美股交易平台

国内未获批境外证券经营资质,资金跨境转入私人账户,不受国内存管、保护基金保障,资金失联后无法维权。

第四类:所谓内部理财、私募代客操盘

要求把资金转入对方银行卡代为炒股,脱离正规证券账户存管体系,极易出现挪用、亏损失联。

判断正规券商最简单方法:证监会官网可查询机构经营牌照,开户必须绑定本人同名储蓄卡做第三方存管,不支持微信、支付宝直接入金。

六、证券闲置资金完整存放操作,兼顾安全与小额收益

短期有闲置资金,打算暂时放在证券账户,合规操作步骤简单,兼顾安全和活期收益,全程无风险。

1. 选择证监会公示持牌证券公司,线下网点或官方APP实名开户,只绑定本人一类储蓄卡开通第三方存管;

2. 银证转账转入资金,不急于买入股票,闲置资金自动按活期计息;

3. 若想提升小额收益,仅选择券商官方现金管理类产品(余额理财),产品底层为银行存款、短期国债,风险极低,资金T+1可转出;

4. 不点击陌生链接、不向他人透露账户交易密码、存管银行卡验证码,杜绝账号被盗风险;

5. 长期不用证券账户,可转出全部资金,保留账户或办理销户,无任何账户年费、保管费。

七、高频疑问完整解答,解决大众核心顾虑

1. 券商倒闭,我放在账户里的现金会没掉吗?

不会。资金全程在存管银行独立分户,不属于券商自有资产,破产清算时优先全额返还投资者,叠加证券保护基金兜底,闲置现金不会损失。

2. 证券账户闲置资金有没有存款保险50万限额限制?

存款保险约束的是银行储蓄存款,证券存管资金分户单独管理,同时叠加投资者保护基金赔付机制,大额资金存放安全性优于单家银行超50万存款。

3. 证券账户能不能直接扫码付款、转账给别人?

不能,银证转账仅限本人同名银行卡双向流转,无法对外支付、转账,从机制上杜绝盗刷后资金外流,比储蓄卡支付更安全。

4. 现金管理类余额理财算不算投资,会亏损本金吗?

正规券商现金管理产品主要投向国债、银行协定存款,风险极低,极少出现本金亏损,不属于高风险股票投资,适合短期闲置资金存放。

5. 老年人不会操作,证券账户资金存取麻烦吗?

可以携带身份证、银行卡前往券商线下营业部柜台办理银证转账,工作人员协助操作,存取流程和银行柜台存取款一样简单。

6. 银行卡注销后,证券账户里的钱取不出来怎么办?

携带新一类同名银行卡到券商网点更换存管账户,即可正常转出闲置资金,不会永久冻结账户现金。

八、资金存放避坑提醒,安全存放不踩金融骗局

1. 分清闲置现金与股票投资,现金存放双重保障安全性高,股票交易存在市场波动风险,理性区分不极端看待证券账户。

2. 只在证监会持牌正规券商开户,任何无第三方存管的配资、虚拟交易平台一律远离,避免本金被骗。

3. 证券账户资金仅能本人同名银行卡互转,无法对外转账消费,信息泄露也不会造成大额资金被盗刷。

4. 大额闲置资金短期存放,证券存管可规避单银行50万存款保险限额短板,双重兜底防护更全面。

5. 不随意透露账户密码、短信验证码,不下载非官方渠道券商APP,防范账号被盗。

6. 客观看待银行与证券账户各自优势,长期储蓄养老资金可搭配银行定期,短期闲置资金可合规存放证券账户现金,按需选择。

7. 不存在花钱升级证券账户、提升资金保障额度的付费服务,所有存管、账户基础功能全部免费,中介付费代办均为骗局。

话题讨论

看完证券账户闲置资金与银行储蓄安全机制完整对比科普,大家可以在评论区聊聊下面几个问题:

1. 你之前是不是一直觉得钱放证券账户不如银行卡安全?看完存管制度有没有改观?

2. 手里有短期闲置资金,分不清放银行活期还是证券现金账户,不知道怎么选择?

3. 分不清券商是否正规、不会开通第三方存管,都可以留言提问,我会逐条回复解答;

客观看懂资金托管底层规则,不用再被片面言论误导,短期闲置资金多一个安全存放渠道,觉得本文干货实用,别忘了点赞收藏,转发给身边有闲置资金、准备炒股的亲友,理性区分存放安全与投资风险。

后续持续分享金融资金安全、证券反诈、银行储蓄科普干货,全部依据《证券法》、第三方存管监管规定、存款保险制度官方条文解读,不诱导盲目投资,客观科普资金托管规则,想要第一时间掌握资金存放安全技巧,记得点个关注不迷路!

内容标注说明

本文结合2026年《证券法》、证券客户资金第三方存管管理办法、证券投资者保护基金规则整理核对,部分内容借助AI辅助梳理框架,各家券商现金理财规则、存管银行细则存在小幅差异,仅作资金安全科普参考。

免责声明

本文仅科普证券闲置现金托管安全机制,不构成任何股票、基金投资建议,证券交易存在市场波动风险,个人资金存放、投资请结合自身风险承受能力理性选择。

随机内容

-

【揭秘】从倾家荡产到管理10亿资金的投资高手,他都经历了什么?

【揭秘】从倾家荡产到管理10亿资金的投资高手,他都经历了什么? -

如何选择靠谱的实盘配资平台?监管合规、资金安全与交易透明度全解析

如何选择靠谱的实盘配资平台?监管合规、资金安全与交易透明度全解析 -

股指期货成市场焦点,小散懵圈:它是如何做空中国股市的?

股指期货成市场焦点,小散懵圈:它是如何做空中国股市的? -

盘点热门股票配资平台,助投资者选合适平台获高收益

盘点热门股票配资平台,助投资者选合适平台获高收益 -

杠杆炒股:风险与机遇并存,配资策略及转账时间很关键

杠杆炒股:风险与机遇并存,配资策略及转账时间很关键 -

股票可以加杠杆吗?解析杠杆股票的类型与主要交易方式

股票可以加杠杆吗?解析杠杆股票的类型与主要交易方式 -

数字经济下新兴产业投资热,如何选正规配资平台把握机会?

数字经济下新兴产业投资热,如何选正规配资平台把握机会? -

2025 在线股票杠杆配资行业盘点,十大平台谁更稳更真实?

2025 在线股票杠杆配资行业盘点,十大平台谁更稳更真实? -

闪配宝炒股杠杆平台,安全可靠还贴心,新手老手都爱

闪配宝炒股杠杆平台,安全可靠还贴心,新手老手都爱 -

股市暴跌致配资平台支撑不住,巧牛网等要求用户清仓引恐慌

股市暴跌致配资平台支撑不住,巧牛网等要求用户清仓引恐慌 -

2026股票配资怎么选?三步教你避开黑平台

2026股票配资怎么选?三步教你避开黑平台 -

配资炒股买银行股,股息能覆盖利息吗?

配资炒股买银行股,股息能覆盖利息吗? -

隔壁川大爷搞事致道指下跌,今日A股却逆势大涨,背后原因几何?

隔壁川大爷搞事致道指下跌,今日A股却逆势大涨,背后原因几何? -

股票加杠杆买入:两融交易全解析及开通条件

股票加杠杆买入:两融交易全解析及开通条件 -

股票加杠杆平台有哪些?热门杠杆交易平台推荐

股票加杠杆平台有哪些?热门杠杆交易平台推荐 -

加杠杆炒股风险大,这些潜在风险你知道吗?杠杆炒股网站靠谱吗?

加杠杆炒股风险大,这些潜在风险你知道吗?杠杆炒股网站靠谱吗? -

炒股配资选实盘还是虚拟盘?正规平台怎么分辨

炒股配资选实盘还是虚拟盘?正规平台怎么分辨 -

2026配资炒股网站怎么选?实盘稳定才是关键

2026配资炒股网站怎么选?实盘稳定才是关键 -

杠杆炒股风险大,零门槛高杠杆小心血本无归

杠杆炒股风险大,零门槛高杠杆小心血本无归 -

股票市场发展下,炒股配资利息咋算?易倍策略又如何?

股票市场发展下,炒股配资利息咋算?易倍策略又如何? -

贪婪加杠杆,盈利150万变负债30万的血泪教训

贪婪加杠杆,盈利150万变负债30万的血泪教训 -

股票配资受热议,股市波动下投资者如何合理选杠杆、调策略?

股票配资受热议,股市波动下投资者如何合理选杠杆、调策略? -

期货配资公司陷阱多,高杠杆背后风险大

期货配资公司陷阱多,高杠杆背后风险大 -

配资炒股新手须知:股票配资到底好不好?

配资炒股新手须知:股票配资到底好不好? -

股票配资炒股是什么?借钱炒股放大收益,风险要注意

股票配资炒股是什么?借钱炒股放大收益,风险要注意